تراجع أرباح البنوك الأردنية للربع الأول ٢٠١٨ بنسبة ٩٪ وأثر المعيار ٩ عليها

أنباء الوطن -

أنباء الوطن - زياد الرفاتي

في دراسة مهمة اعدها الخبير المالي والمصرفي زياد الرفاتي حول ارباح البنوك الاردنية بعد الضريبة للربع الاول من عام 2018 مقارنة مع نفس الفترة من عام 2017 والمفصح عنها لبورصة عمان للاوراق المالية ، فقد اظهرت ما يلي :

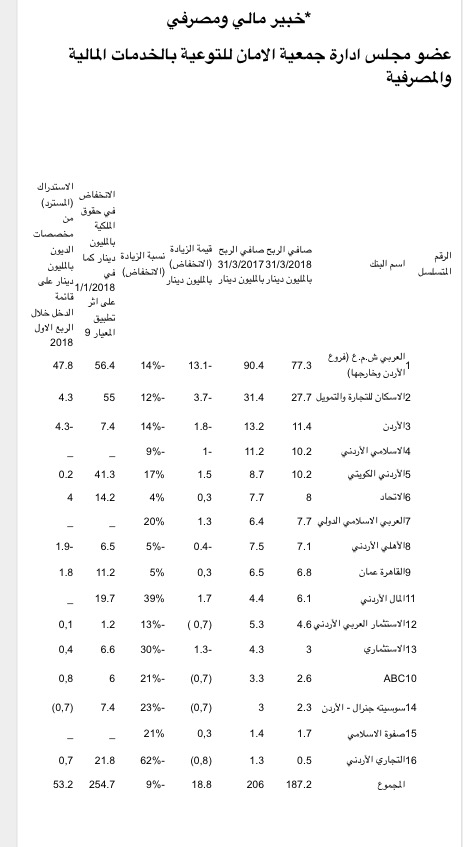

* تراجع مجموع أرباح البنوك الأردنية بمبلغ 18.8 مليون دينار وبنسبة تراجع9% .

* البنوك التي زادت أرباحها عددها ستة وهي : الأردني الكويتي , الاتحاد , العربي الاسلامي الدولي , القاهرة عمان , المال الأردني , صفوة الاسلامي .

* البنوك التي تراجعت أرباحها عددها عشرةوهي : العربي ، الاسكان ،الأردن , الاسلامي , الأهلي الأردني , الاستثمار العربي الأردني , الاستثماري , ABC , سوسيته جنرال , التجاري الأردني .

* البنك الذي حقق أعلى نسبة نمو في الارباح هو المال الأردني بنسبة 39% ، يليه صفوة الاسلامي بنسبة 21% , ثم العربي الاسلامي الدولي بنسبة 20%.

* البنك الذي حقق أعلى نسبة تراجع في الأرباح هو التجاري الاردني بنسبة 62% ، يليه الأستثماري بنسبة 30% , ثم سوسيته جنرال21% .

و اعتبارا من 1/1/2018 , بدأت البنوك الأردنية بتطبيق المعيار المحاسبي الدولي الجديد رقم (9) التزاما بمتطلبات المعايير الدولية للتقارير المالية، وهذا المعيار يقضي برصد مخصصات احترازية لقاء خسائر ائتمانية متوقعة على موجودات مالية وائتمانية منتظمة, سواء أرصدة نقدية مودعة لدى بنوك أخرى , أواستثمارات في سندات , أواستثمارات في أسهم , أوتسهيلات ائتمانية مباشرة , أوتسهيلات ائتمانية غير مباشرة كالاعتمادات والكفالات والسحوبات الزمنية المكفولة .

وهذا الاحتساب يكون بناءا على توقعات بحدوث تعثر او عدم الدفع مبنيا على زيادة مخاطر الائتمان و / او عجز في التدفقات النقدية المستقبلية وفق مؤشرات وادلة بذلك ( ليست جميع الديون والاستثمارات المنتظمة وانما التي يتوقع حدوث تعثر لها) .

وطبقا للمعيار ، فانه يتطلب ادراج جميع ادوات الدين التي تخضع لقياس واحتساب الخسارة الائتمانية المتوقعة ضمن احدى المراحل الثلاث ، وكما يلي :

·المرحلة الاولى ( ديون منتظمة مخاطرها منخفضة وغير مؤثرة ) لها شروط يجب توفرها فيها ، وتدرج الديون التي تنطبق عليها تلك الشروط ضمن المرحلة الاولى .

·المرحلة الثانية ( ديون منتظمة مخاطرها مؤثرة ومهمة الا انها لم تصل الى مرحلة التعثر ) ، وتدرج الديون التي تنطبق عليها تلك الشروط ضمن المرحلة الثانية .

·المرحلة الثالثة ( ديون اصبحت متعثرة وغير منتظمة) بتوفر دليل او ادلة على انها اصبحت متعثرة وفق تحليل المخاطر الائتمانية وظهور عجز في التدفقات النقدية المستقبلية المتوقعة ، وتصنف الديون التي تنطبق عليها تلك الشروط ضمن المرحلة الثالثة باعتبارها اصبحت ديون غير عاملة وتعلق فوائدها ويرصد مقابلها مخصصات التدني .

وتختلف هذه المرحلة عن الاولى والثانية من انها تتضمن ديون وصلت الى مرحلة التعثر بوجود دليل موضوعي يؤكد تعثرها .

نتج عن هذا التطبيق ، حاجة البنوك لمخصصات اضافية لقاء تعثر متوقع بلغ صافي أثرها حوالي 255 مليون دينار بعد الاخذ بعين الاعتبار الموجودات الضريبية المؤجلة لهذه المخصصات ، و تعودلفترة ما قبل التطبيق (2017 وما قبلها ) تم تحميلها على بند حقوق الملكية في قائمة المركز المالي للبنوك دون تأثير قائمة الدخل بها حسب الترتيبات بذلك .

أما المخصصات التي تعود لفترة الربع الأول من عام 2018 , فقد تم تحميلها على قائمة الدخل وباجمالي مبلغ 53 مليون دينار كنفقة ضمن المصر

وفات ، مع الاستمرار بهذا الاجراء في الفترات اللاحقة بالتحميل على قائمة الدخل مباشرة .

*خبير مالي ومصرفي